CONFISSÕES DE UM AFORRADOR

NÃO CERTIFICADO

Por João de Almeida Santos

“S/Título”. JAS. 06-2023

FIQUEI DEVERAS SURPREENDIDO ao conhecer a decisão do Ministro das Finanças de acabar com a Série E dos Certificados de Aforro (CA), títulos de dívida pública. Bom, surpreendido totalmente, não, porque já lera umas notícias sobre o assunto, provavelmente plantadas para testar a opinião pública sobre o fim desta série.

1.

E EU PRÓPRIO já andava desconfiado de que a coisa, a Série E, não iria durar muito. Não me atrevo a pensar que o Senhor Ministro das Finanças tenha considerado que os portugueses, ávidos de lucro, andavam a poupar demais e, com isso, a depauperar o sistema bancário, decidindo, por isso, pôr cobro a esse fluxo financeiro; a imaginar que tenha, no silêncio do seu gabinete, dito de si para si, que o melhor seria porem o dinheiro nos bancos (a cerca de 1%), que o povo não tem obrigação de remunerar, através do Estado, principescamente uma sua parte, a dos aforradores. Certamente que não tem. Mas a verdade é que algo semelhante a isto parece ter sido dito (sirvo-me da memória do que ouvi num canal de TV) pelo Prof. João Duque, o reconduzido Presidente do ISEG (e que, dizem-me, foi membro não-executivo do CA do Santander), acrescentando, em entrevista à Rádio Renascença, que a medida do governo “peca por tardia”. Ao ouvi-lo, eu, que ainda tinha algumas (poucas) dúvidas sobre o erro de acabar com esta série, fiquei, de imediato, esclarecido e sem dúvidas. Foi mesmo errado, ou não teria a concordância deste sábio, sempre tão presente na comunicação social. Será que ele foi um dos seus conselheiros? Não creio, mas, ao que parece, já tinha mostrado o seu desagrado por existir esta série de CA. Ele e outros responsáveis da banca. Mas, depois, ainda veio reforçar a dose dizendo que o Estado ficava fragilizado nas mãos dos aforradores nacionais (“isso poderia pôr em causa a liquidez do Estado, a curto-prazo”), pois poderiam tirar o dinheiro a qualquer momento (porque era “facilmente desmobilizável”) e que a série estava a pagar demais. Reparem no que este sábio afirmou à Renascença: “Cada vez que a República Portuguesa vai ao mercado e emite dívida, tem condições para ir buscar muito volume de financiamento e credores. Não fazia sentido estar a insistir e a pagar mais, criando dificuldades ao sistema bancário” (rr.sapo.pt, 02.06.2023; itálico meu). Querem mais claro do que isto? Pagar mais. Vejamos, pois: “Juros continuam a subir nas emissões de dívida de Portugal”. Na primeira emissão de 2023, “o Estado conseguiu, através de uma emissão sindicada (organizada por um conjunto de quatro bancos internacionais), obter junto dos investidores internacionais, um financiamento a 15 anos de 3000 milhões de euros. A taxa de juro que foi exigida para a obtenção deste crédito foi de aproximadamente 3,6%”(notícia do “Público”, de 05.01.2023). Mas já em Outubro de 2022 os juros tinham sido de 3,2%, numa emissão a 10 anos, lê-se na mesma notícia. Um valor, este, o dos juros pagos aos investidores internacionais, que não está sujeito às flutuações da Euribor, não podendo, portanto, baixar, como, pelo contrário, poderá acontecer com os Certificados de Aforro. E valor este sobre o qual o Estado também não aufere, porque há isenção total de imposto, 28% de imposto sobre capitais, como acontece com os CA. Um cálculo rápido: no mercado internacional, 3000 milhões à taxa referida custam 108 milhões; o mesmo valor em CA, à mesma taxa, custa, em juros, 78 milhões (deduzido o imposto sobre capitais). Uma operação que, além disso, também terá custado uma bonita comissão (nem me atrevo a perguntar) aos 4 bancos internacionais pelo serviço prestado (embora o serviço prestado pelos CTT também tenha custos). O que mostra que os CA da Série E tinham custos muito inferiores aos das emissões no mercado internacional de capitais. Não é preciso ser catedrático em economia para perceber isto. Depois, como disse, também julgo ter ouvido o famoso economista dizer que os portugueses (através do Estado, que nada em dinheiro que já nem sabe onde aplicar) não têm de pagar esta fortuna de juros somente para alguns, os aforradores nacionais. Ora acontece que estes aforradores são no essencial a classe média (os de poucos recursos não podem aforrar e os mais ricos investem noutros produtos), a mesma que paga impostos, já que dos 5 milhões e 400 mil agregados só 3 milhões pagam IRS. E ainda se deveria dizer a este Adam Smith português que os prémios de permanência nos termos em que estavam a ser praticados tinham precisamente a função de incentivar, e com sucesso, a permanência dos títulos até à data de vencimento. Mas há bem pior, ou seja, um tipo chamado Rato, João Moreira, Presidente do Banco dos CTT e antigo Presidente do Instituto de Gestão do Crédito Público, quer mesmo que se interrompa a emissão de CA, os mesmos que são processados nos balcões do seu próprio banco. Que se acabe com a concorrência, essa que, como diz, e bem, Luís Aguiar-Conraria, no Expresso (02.06.2023), se mais virtudes não tiver, pelo menos, serve para “romper o cartel bancário”, que mantém a remuneração média dos depósitos a cerca de 1%, a menos de metade do que é praticado na zona Euro. O que, digo eu, explica a grande debandada, com o famoso “mercado a funcionar”.

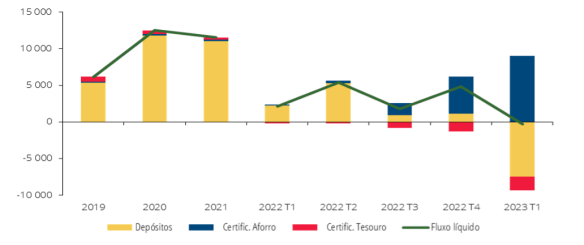

A GRANDE DEBANDADA ou o mercado a funcionar

Variação dos depósitos dos particulares em bancos residentes e subscrição líquida de Certificados de Aforro e do Tesouro | Em milhões de euros. Fonte: Relatório de Estabilidade Financeira do Banco de Portugal. Maio de 2023.

2.

NA VERDADE, e tendo em consideração que a remuneração dos CA é claramente inferior à do mercado internacional (como já vimos), sendo até, no tempo, variável para valores inferiores, pois depende da Euribor; que os aforradores são os mesmos que alimentam o Estado com os impostos, incluídos estes sobre os juros dos CA; que a promoção da poupança nacional é um contributo muito positivo e necessário para o país; que o Estado deve ter uma função reguladora também na área financeira (através do Instituto de Gestão do Crédito Público e da CGD), em vez de ser regulado pelos bancos – além de tudo isto, há ainda dois outros aspectos que recomendariam que, em vez de a desincentivar, se promovesse a compra nacional de títulos de dívida pública, nos termos em que estava a ser feita: 1) os juros do investimento reentram na economia nacional; 2) o Estado arrecada 28% dos juros em imposto sobre capitais. Duas variáveis muito interessantes que justificariam só por si que se reforçasse ainda mais a linha até aqui seguida. Acresce ainda que, assim, diminuiria a dependência do estrangeiro e também a dependência relativa à subjectividade interesseira das agências americanas de rating (as três americanas, Moody’s, Fitch e Standard&Poor’s, detêm cerca de 96% do mercado mundial de rating e têm como accionistas os maiores especuladores financeiros internacionais).

3.

A DÍVIDA PÚBLICA, que neste momento se cifra em cerca de 114% do PIB (278.957 milhões), em muito países é detida na sua maior parte por aforradores nacionais. Por exemplo, o Japão detém cerca de 90% da sua dívida pública e a Itália detém cerca de 70%. E Portugal? A componente interna da dívida pública é de cerca de 30% (subtraídos, como é natural, ao total dos 157.146 milhões reportados como dívida interna, os 72.147 milhões imputados ao BdP/BCE, e feita a proporção com os 122.810 da componente propriamente externa, de acordo com a nota sobre a dívida pública de 29.05.2023, do GPEARI). A pergunta a fazer é, pois, se não se considera que seria vantajoso que Portugal fosse titular de uma fatia muito mais significativa de títulos de dívida pública, pelas razões apontadas. E para isso haveria que desenvolver todos os mecanismos de favorecimento da poupança ao serviço da dívida. Como já se viu, os portugueses até respondem activamente. Bom, mas eu não sou economista nem aforrador certificado.

4.

NUM LIVRO muito interessante, Wolfgang Streeck, Tempo Comprado (Coimbra, Actual, 2013), falava das duas constituencies que hoje integram as democracias dos países avançados: a dos cidadãos que pagam impostos (taxation with representation,embora em Portugal quase metade dos agregados não paguem IRS, mas tenham direito a representação) e a dos credores internacionais. O autor punha em questão este complexo problema: como gerir esta situação? Quem tem a primazia? Duque diria (e disse): os credores internacionais. Mas, ao que parece, também o senhor Ministro das Finanças, Fernando Medina, acabará por ter de dizer o mesmo, por coerência lógica. Os contribuintes (cidadãos e os outros contribuintes, incluídos os bancos, naturalmente) já têm “representation” e parece ser redundante encaminhá-los para uma maioria confortável na titularidade da dívida pública, da dívida do Estado, quando, como diz Duque, há ali à mão de semear um maravilhoso mercado financeiro internacional mais barato (!) e sempre pronto (como se viu em 2011) para nos confortar com o todo o dinheiro de que precisarmos. Essa constituency, dirá, veio para ficar e temos de a acarinhar (e eu próprio estou sempre pronto para ajudar). E até porque a corrida da classe média aos títulos de dívida pública tem consequências ruinosas sobre a banca nacional, incluída a possibilidade de default por descapitalização acelerada. Depois, diria Duque, lá teríamos de a ir salvar outra vez com o dinheiro dos contribuintes. Um autêntico círculo ruinoso. Só falta mesmo dizer que o melhor é que se volte a desenhar programas de governo à medida dos credores intenacionais, como aconteceu em 2011.

5.

ESTE ASSUNTO é de tal modo importante que permite ler a alma de toda uma política e de toda uma classe dirigente. Trata-se de compreender como eles, todos, vêem a gestão dos recursos estratégicos do país: financeiros, água, electricidade, ciência. Matérias que deveriam estar nas mãos do país e não nas de estrangeiros. Mas se até a política científica está nas mãos de estrangeiros, designadamente na avaliação de todos os centros de investigação para efeitos de reconhecimento, certificação e financiamento, tal como a própria avaliação das candidaturas de projectos a financiamento, ou seja, o essencial da política de investigação, que se pode esperar? Uma situação tão escandalosa que até levou a FCT a alienar a decisão sobre os próprios recursos hierárquicos, exigindo que sejam feitos em inglês, e à revelia do CPA (art. 54), certamente para que possam ser apreciados pelos mesmos que antes já tinham tomado as decisões. De que nos surpreendemos se sectores estratégicos são colocados inocentemente nas mãos de estrangeiros? E não me parece que estas posições possam ser apelidadas de nacionalistas, radicais, extremistas, subversivas. Que a titularidade da dívida pública deva ser maioritariamente nacional parece ser coisa de bom senso, a não ser para os catedráticos de economia que aspirem a ter avenças em bancos internacionais. A verdade é que a classe média que paga os impostos directos não precisa de favores. Bem pelo contrário, investe naquilo que é seu, garantindo e reforçando, afinal, o interesse geral. Não é imprescindível uma constituency de credores internacionais, pois já temos aquela que paga impostos, tem cidadania portuguesa, vota e está disposta a aforrar para melhorar e garantir a sua própria situação financeira, claro, mas também para garantir autonomia financeira ao Estado português (pagando o imposto sobre capitais) e, com isso, reforçando os mecanismos de legitimação do próprio poder político, ao contribuir para reduzir o poder de pressão estrangeiro sobre as decisões do poder político nacional. A solidez da banca nacional é absolutamente necessária, mas não à custa da lógica do abutre sobre uma cidadania já em tão delicada situação económica e financeira. O dever de um governo responsável é, pois, no meu entendimento, garantir e honrar o contrato que fez com a única constituency que deve contar, a dos cidadãos contribuintes.

6.

EU, NÃO SENDO ECONOMISTA, sendo aforrador não certificado pelo ISEG, mas não me considerando parvo, não concordo com esta linha de orientação que subjaz à decisão do Senhor Ministro das Finanças. E ainda menos porque me situo politicamente no mesmo espaço em que ele e o governo se situam, preocupando-me também, como é natural, com a eventualidade de um descalabro eleitoral e com a chegada de quem ainda aprofundará mais o que aqui acabo de criticar. Não é a quebra de um ponto nos Certificados de Aforro ou a redução do prémio de permanência que me incomoda, o que me preocupa e me faz pensar é o significado do acordo entusiástico do senhor João Duque, esse “socialista” dos quatro costados. O que me incomoda, sim, é o significado político desta decisão e o que ela representa em termos de doutrina política, que me parece ser muito pouco socialista. JAS@06-2023

Excelente, João.

Grande abraço

Pingback: Artigo | João de Almeida Santos